O Jornal do Comércio publicou, nesta sexta-feira (14), a pesquisa O Consumo e os Gaúchos (que pode ser acessada na íntegra aqui). A partir de um questionário elaborado pela equipe da Pontifícia Universidade Católica do Rio Grande do Sul (Pucrs), tendo como base estudos anteriores do JC, foram coletados 401 questionários válidos através de coleta de dados online utilizando-se a plataforma Qualtrics. Os dados foram coletados entre 12 e 22 de junho de 2023. A população-alvo é composta predominantemente por moradores da cidade de Porto Alegre (58,4%).

Considerando-se a amostra total coletada, tem-se um estudo com uma margem de erro de 5 pontos percentuais e um nível de confiança de 95%. Os dados foram analisados através de estatísticas descritivas, cruzamentos e análise de grupos específicos dentro da amostra.

Abaixo, veja os principais resultados do estudo. Neste ano, chama atenção o dado sobre idas eventuais para quase 60% da população do Rio Grande do Sul.

Mais da metade da população não faz viagens internacionais

Em relação aos hábitos de consumo declarados pelos respondentes da amostra, 58,6% confirmam que vão ao shopping center eventualmente, enquanto 38,1% apontam que vão a restaurantes eventualmente. Já os hábitos de ir ao supermercado se demonstra mais dividido em compras semanais, seja uma vez por semana (40,9%) ou mais de uma vez por semana (46,1%).

O hábito de ir ao salão de beleza é eventual (45,8%), seguindo por 29% da amostra que não frequenta salões. Já os hábitos culturais de ir a shows, 64,5% tem frequência eventual, resultado muito similar ao consumo de cinema ou teatro (62,3%). As viagens dentro do País são eventuais para 86,0% da amostra. Já 51,8% não possui o hábito de fazer viagens internacionais.

Cerca de 20% do público aumentou consumo de cursos educativos

Comparando-se a compra e consumo de telefonia móvel celular do ano de 2022 com o ano de 2023, 75,3% dos respondentes informam que o consumo continua igual.

Considerando-se educação e cursos, quase metade dos respondentes, 42,1%, relata ter mantido o mesmo consumo em 2023, sendo que um percentual de quase 20% relata ter aumentado o consumo. Interessante notar que cerca de 25% da amostra relata não consumir este tipo de produto, o que é um importante indicativo de oportunidade de mercado e comportamento da sociedade. Quando analisados os serviços de streaming, 44,3% dos respondentes relatam ter mantido o consumo.

Considerando-se educação e cursos, quase metade dos respondentes, 42,1%, relata ter mantido o mesmo consumo em 2023, sendo que um percentual de quase 20% relata ter aumentado o consumo. Interessante notar que cerca de 25% da amostra relata não consumir este tipo de produto, o que é um importante indicativo de oportunidade de mercado e comportamento da sociedade. Quando analisados os serviços de streaming, 44,3% dos respondentes relatam ter mantido o consumo.

Loja física ainda é o local preferido

A loja física é o ambiente preferido de compras para mais de 63% dos respondentes. Quando indagados acerca das compras online, mais de 31% dos respondentes afirmam que fazem essas compras menos de uma vez ao mês, outros 14% não compram online. Menos de 20% compram online ao menos uma vez a cada 15 dias. Assim, para o público pesquisado, as compras online ainda não têm preferência ou recorrência significativas.

O marketplace é a plataforma mais utilizada para compras online, por quase 50% dos respondentes. Em segundo lugar, vem os sites das lojas (37,5%). Esta questão foi disponibilizada apenas aos respondentes que afirmaram comprar online na questão anterior.

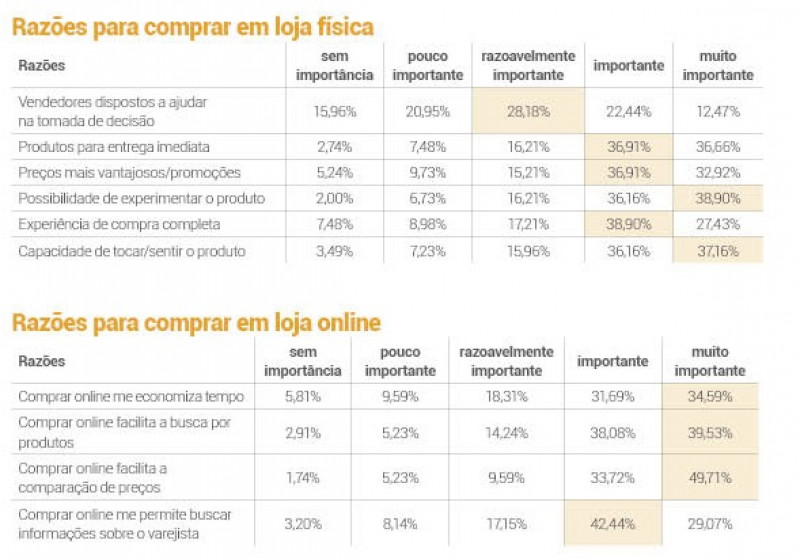

Dentre as razões para os consumidores comprarem em lojas físicas, aquelas que apresentam graus de importância mais elevados (soma das opções "importante" "muito importante"), de cerca de 70% para este tipo de consumo, estão a "possibilidade de experimentar o produto", "produtos para entrega imediata", "capacidade de tocar/sentir o produto", "preços vantajosos/promoções de ponto de venda" e a "experiência de compra completa". Isto reforça a importância que os consumidores participantes da pesquisa dão para a interação com o produto na loja e para aspectos sensoriais como o toque e as sensações proporcionadas pelo contato com o produto.

O marketplace é a plataforma mais utilizada para compras online, por quase 50% dos respondentes. Em segundo lugar, vem os sites das lojas (37,5%). Esta questão foi disponibilizada apenas aos respondentes que afirmaram comprar online na questão anterior.

Dentre as razões para os consumidores comprarem em lojas físicas, aquelas que apresentam graus de importância mais elevados (soma das opções "importante" "muito importante"), de cerca de 70% para este tipo de consumo, estão a "possibilidade de experimentar o produto", "produtos para entrega imediata", "capacidade de tocar/sentir o produto", "preços vantajosos/promoções de ponto de venda" e a "experiência de compra completa". Isto reforça a importância que os consumidores participantes da pesquisa dão para a interação com o produto na loja e para aspectos sensoriais como o toque e as sensações proporcionadas pelo contato com o produto.

O papel dos vendedores no processo de compra em lojas físicas apresentou resultados mais distribuídos e com média mais baixa em comparação aos demais itens. Deve-se considerar que a questão não avaliou o desempenho dos vendedores, mas ponderou seu papel no processo de venda em lojas físicas. Dado o resultado, observa-se uma oportunidade de aperfeiçoar a participação do vendedor no processo de compra e tomada de decisão do consumidor, ampliando sua relevância.

Praticamente todas as opções apresentadas como razões para a compra online apresentaram elevados níveis de importância. Aquelas que apresentam graus de importância na ordem de 70% ou mais (somando os percentuais de "importante" "muito importante") são: a "facilidade na comparação de preços", a "busca facilitada por produtos", a "economia de tempo" e a "possibilidade de buscar informações sobre o varejista".

Outro indicativo, ainda que pontual, é que os cartões continuam tendo importância nas compras em lojas físicas e virtuais, sendo o preponderante o cartão de crédito. O público mais jovem, por sua vez, atribui menor importância ao papel do vendedor no processo de decisão de compra na loja física, mas vê maior relevância na disponibilidade imediata do produto. No recorte do público mais jovem, as compras online aparecem como preferenciais para 51,2% dos respondentes (este percentual é de 39% no público mais maduro). Em relação ao uso de aplicativos, o público jovem está mais familiarizado com este recurso: 26,3% afirmam dar preferência aos apps em suas compras online (contra 12% na faixa etária mais elevada).

Praticamente todas as opções apresentadas como razões para a compra online apresentaram elevados níveis de importância. Aquelas que apresentam graus de importância na ordem de 70% ou mais (somando os percentuais de "importante" "muito importante") são: a "facilidade na comparação de preços", a "busca facilitada por produtos", a "economia de tempo" e a "possibilidade de buscar informações sobre o varejista".

Outro indicativo, ainda que pontual, é que os cartões continuam tendo importância nas compras em lojas físicas e virtuais, sendo o preponderante o cartão de crédito. O público mais jovem, por sua vez, atribui menor importância ao papel do vendedor no processo de decisão de compra na loja física, mas vê maior relevância na disponibilidade imediata do produto. No recorte do público mais jovem, as compras online aparecem como preferenciais para 51,2% dos respondentes (este percentual é de 39% no público mais maduro). Em relação ao uso de aplicativos, o público jovem está mais familiarizado com este recurso: 26,3% afirmam dar preferência aos apps em suas compras online (contra 12% na faixa etária mais elevada).

Internet vira fonte de informação antes da compra

Entre os consumidores que realizam compras online, buscou-se compreender um pouco melhor seus hábitos e processo de compra neste ambiente. O modelo chamado "webrooming", na qual o consumidor busca informações online e posteriormente realiza a compra na loja física, é mais utilizado do que o "showrooming" (primeiro a loja física, depois a compra online). Cerca de 47% da amostra confirmou o costume da prática de "webrooming" (média de 3,24), contra 38% do "showrooming" (média 3,0). O sistema "clica e retira" é praticado por cerca de 37% (média 2,9).

Um recorte específico dentro da pesquisa foi dado ao detalhamento das práticas e hábitos do consumidor em relação à compra de itens de moda (vestuário e calçados). Buscou-se verificar aspectos relevantes considerando um contexto cada vez mais presente no varejo, que é a estratégia omnichannel, que proporciona ao consumidor a conveniência de interagir com a empresa a partir de diferentes canais, de forma integrada e capaz de proporcionar uma experiência mais rica e completa ao longo da jornada de compra. Inicialmente, é possível identificar que o consumidor denota muita atenção e importância à compra de vestuário e calçados, como pode ser observado nos resultados as opções "tenho muita atenção ao comprar itens de vestuário e calçados" (com mais de 83% dos consumidores respondendo "concordo parcialmente" ou "concordo totalmente", média 4,3), "importância em fazer as escolhas certas" (84% e média de 4,3) e "preocupação com os resultados de suas escolhas" (77% e média de 4,2).

Além disso, é relevante observar que mais de 75% dos consumidores indicam utilizar vários canais de compras e de pesquisa de produtos que o varejista disponibiliza (média de 3,9), reforçando o caráter diversificado dos pontos de interação do consumidor com o varejista. Quase 40% afirmam comprar comida por apps eventualmente, sendo que 23% compram semanalmente. O uso do app para entrega de medicamentos é eventual para quase 60% da amostra. Já uso de apps para entretenimento é diário para 35% da amostra.

Um recorte específico dentro da pesquisa foi dado ao detalhamento das práticas e hábitos do consumidor em relação à compra de itens de moda (vestuário e calçados). Buscou-se verificar aspectos relevantes considerando um contexto cada vez mais presente no varejo, que é a estratégia omnichannel, que proporciona ao consumidor a conveniência de interagir com a empresa a partir de diferentes canais, de forma integrada e capaz de proporcionar uma experiência mais rica e completa ao longo da jornada de compra. Inicialmente, é possível identificar que o consumidor denota muita atenção e importância à compra de vestuário e calçados, como pode ser observado nos resultados as opções "tenho muita atenção ao comprar itens de vestuário e calçados" (com mais de 83% dos consumidores respondendo "concordo parcialmente" ou "concordo totalmente", média 4,3), "importância em fazer as escolhas certas" (84% e média de 4,3) e "preocupação com os resultados de suas escolhas" (77% e média de 4,2).

Além disso, é relevante observar que mais de 75% dos consumidores indicam utilizar vários canais de compras e de pesquisa de produtos que o varejista disponibiliza (média de 3,9), reforçando o caráter diversificado dos pontos de interação do consumidor com o varejista. Quase 40% afirmam comprar comida por apps eventualmente, sendo que 23% compram semanalmente. O uso do app para entrega de medicamentos é eventual para quase 60% da amostra. Já uso de apps para entretenimento é diário para 35% da amostra.

Há intenção de aumentar frequência de viagens entre os gaúchos

Ao buscar a intenção dos consumidores quanto ao consumo de diferentes categorias de produtos, considerando as perspectivas para o segundo semestre de 2023, tem-se que para 12 das 14 categorias pesquisadas o maior percentual recai sobre a intenção de manter o consumo nos mesmos níveis do período de realização da pesquisa. Apenas na categoria viagens, há intenção de elevar o consumo. Em relação a gastos com telefonia móvel, 71,8% apontam a intenção de manter o consumo, enquanto 19,4% indicaram a pretensão de reduzir gastos com este serviço.

Em relação à "educação e cursos", 47,1% apontaram a manutenção do consumo. Chama a atenção o fato de quase 28% indicar a intenção de não consumir a categoria. Assinatura por streaming apresenta tendência à manutenção de gastos para 58,6% dos entrevistados. Quanto aos gastos com alimentação em casa, há o maior percentual associado à intenção de manter o consumo no mesmo patamar, com mais de 78% dos respondentes.

Em relação à "educação e cursos", 47,1% apontaram a manutenção do consumo. Chama a atenção o fato de quase 28% indicar a intenção de não consumir a categoria. Assinatura por streaming apresenta tendência à manutenção de gastos para 58,6% dos entrevistados. Quanto aos gastos com alimentação em casa, há o maior percentual associado à intenção de manter o consumo no mesmo patamar, com mais de 78% dos respondentes.

Cartão é principal meio de pagamento

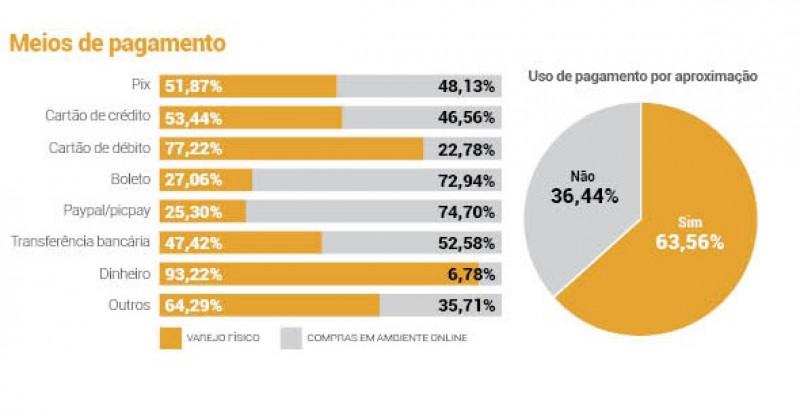

O cartão de crédito representa percentuais relevantes tanto em comprar no varejo físico (53,4%) quanto no varejo online (46,5%). Cartão de débito apresenta forte presença nas compras físicas (77,2%), mas menor presença em compras online (22,7%). Pix, por sua vez, possui expressiva presença tanto no contexto físico quanto online. Os pagamentos por aproximação são utilizados por 63% dos respondentes, quando do uso de cartão ou celular em pagamentos de compra em lojas físicas.

De modo similar à pesquisa de 2022, investimentos em renda fixa predominam entre os respondentes, com 69,3% indicando possuir tais investimentos. Na sequência, renda variável (27,4%) e investimentos imobiliários (16,2%) complementam os principais tipos de investimentos indicados.

Em 2022 eram, respectivamente, 61,8%; 25,2% e 14,6%. O percentual de respondentes que indicou não possuir nenhum investimento caiu de 29,8% (2022) para 25,4% (2023).

Nas compras em lojas físicas, a parcela mais jovem utiliza com maior frequência o meio de pagamento "paypal/picpay" quando comparado com a utilização da faixa etária superior: 38% versus 14%.

Chat GPT ainda é desconhecido da maioria dos consumidores do Estado

Uma das questões adicionais desta edição da pesquisa aborda o uso da ferramenta Chat GPT. Conforme é possível verificar, a maioria dos respondentes nunca utilizou tal ferramenta (66,2%), sendo que 52,3% apontaram que sequer saberiam como utilizar.

Apenas 9,2% indicaram utilizar ou já ter utilizado de forma regular. Dentre estes, o uso mais frequente recaiu no auxílio a atividades profissionais, seguido de "obter respostas sobre temas gerais e curiosidades" e a produção de textos ou conteúdos para sites, blogs ou trabalhos em geral.

Apenas 9,2% indicaram utilizar ou já ter utilizado de forma regular. Dentre estes, o uso mais frequente recaiu no auxílio a atividades profissionais, seguido de "obter respostas sobre temas gerais e curiosidades" e a produção de textos ou conteúdos para sites, blogs ou trabalhos em geral.

Quem fez a pesquisa

Os professores da Pucrs que fizeram a pesquisa Dia do Comércio são: Stefânia Ordovás de Almeida, Clécio Araújo e Vinícius Brasil.